Gartner数据库魔力象限解读:中国队成黑马 利基玩家或将“靠边站”

作为世界上最为知名的IT咨询和研究公司的Gartner,它的魔力象限一直让科技巨头不断神往。门槛严格,每年控制在11-15家;简介明了,各家对比情况、行业地位一目了然。无数个大公司会因为进入象限而大力宣传,这其中包括微软、亚马逊和谷歌等企业。

近日,Gartner发布了《2018年数据库魔力象限》。报告指出,在竞争日益激烈的市场中,评估OPDBMS(雷锋网注:操作型数据库管理系统)选项的数据和分析领导者必须平衡当前和未来的需求。非关系型和基于云的供应商为全球企业提供了新的机会,可以使用这个魔力象限来做出更好的现代化选择。

与此同时,Gartner还给出了战略规划假设:

-

到2019年,为云DBMS(雷锋网注:数据库管理系统)架构设计的存储和计算资源的分离将成为主导的数据库平台即服务(dbPaaS)模型,并且也将开始出现在本地。

-

到2020年,基于开源的DBMS产品将占DBMS收入的20%以上,这将增加其对主流买家的吸引力。

-

到2020年,关系技术将继续用于至少70%的新应用和项目。

-

到2023年,75%的数据库将位于云平台上,这一发展将彻底改变DBMS供应商的格局。

“领导者”和“远见者” 都有谁?

当然,最值得关注的是这次哪些厂商入选了魔力象限?

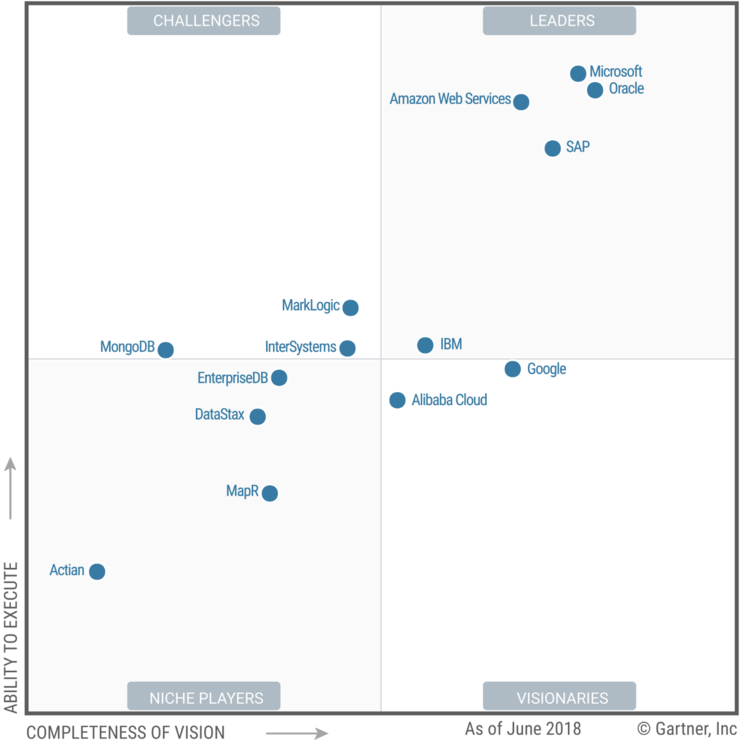

Gartner数据库魔力象限的评选标准包括全球市场份额、产品能力、客户反馈等。2013年Gartner首次推出。看得出来,2018年的数据库魔力象限有14家入选:

-

领导者:微软、甲骨文、亚马逊、SAP、IBM

-

远见者:谷歌、阿里巴巴

-

挑战者:MongoDB、Marklogic、InTERsystems

-

利基者:EnterpriseDB、DataStax、MapR、Actian

在2018年的这份具有风向标意义的数据库行业评估报告中,雷锋网观察到3大变化:

-

第一,云计算厂商集体上榜,挑战甲骨文等传统数据库厂商地位;

-

第二,阿里云首次入榜即成为黑马,进入 “远见者”象限;

-

第三,IBM位置有所回落,快跌出领导者,谷歌则更靠近领导者位置。

以下则是2017年的魔力象限图:

可以看出,在2017年,领导者位置是微软、Oracle、亚马逊、SAP、IBM,而2018年则继续延续这一格局。

还原数据库魔力象限:近几年的变化路线

过去多年,数据库技术本质上来说没有什么颠覆性的发展。拥有先发优势的Oracle、微软、IBM等老牌IT厂商长期垄断市场。但是在互联网、移动互联网和物联网等新场景之下,图片、音频、视频等非结构化数据开始有了爆炸性增长,传统数据库已经不堪重负,企业客户急切需要新的数据库产品。

当云计算技术走向不断成熟,云数据库开始崛起,并因为按需扩展、按需付费等特性获得了大量中小企业及互联网企业客户的拥护。

借此东风,截至目前,全球主流的云计算厂商,亚马逊AWS、谷歌、阿里云等都进入了这个市场,并向传统数据厂商发起挑战。

有数据库从业者透露,2015年Gartner第一次推出这个魔力象限的时候,其收录入了很多的公司。但是到2016年的时候,领导者基本上就已经在微软、Oracle、SAP、亚马逊和IBM之间了。2016年还踢掉了一大批的不怎么盈利的企业。

知乎上“飞总的IT世界面面观”也指出,2017年最大的变化,一是在领导者里面亚马逊的上升趋势明确,IBM越来越落伍也同样明确。谷歌开始杀入右边的象限里面来。此外,因为盈利的原因,又有一大批企业被刷掉。这其中包括赫赫有名的刚上市的MongoDB。而一些在2016年里面还属于挑战者的公司,比如以Cassandra为核心的大数据分析公司DataStax则沦落到了Nitch Palyer的位置上来。

这个领域里微软和Oracle领先并不是什么新鲜事。亚马逊作为第一大云厂商,越来越展现出它的优势也无可厚非。SAP的Hana战略和云化已经由来已久。至于那个在云战略上一直摇摆不定不停改名的IBM,确实是垂垂老朽了(刚刚收购红帽为其增加了一点竞争的变量)。即使IBM DB2的老本比较厚实,也经不起这种消耗。

顶级数据库竞争格局:首次出现“中国力量”

在以往,数据库魔力象限最大的遗憾是——中国厂商到底在哪里?

近几年国内公司“去IOE”思潮兴起,各种数据库几乎遍地开花。阿里的PolarDB、蚂蚁金服的OceanBase、华为的高斯等等,一批创业公司更是不计其数。首次入选就进入了挑战者象限,这也反映了阿里云在数据库领域的实力。这一次,阿里云作为国内厂商首次入选,让我们看到了国际数据库竞争格局迎来了中国力量。

2008年开始,阿里巴巴提出向互联网架构转型的战略,通过自研和替代性方案(比如采用MySQL和Hadoop)来重构自己的数据系统,打造了数据库产品组合,涵盖RDS等开源数据库、商业数据库以及PolarDB等自研数据库产品。

在数据库软件市场上,中国厂商起步较晚,缺乏市场影响力,但是在云计算时代,阿里云让中国厂商看到了突围数据库软件市场的可能。

剖析数据库魔力象限:未来5大趋势解读

Gartner估计,从2016年到2017年,DBMS(雷锋网注:数据库管理系统)市场增长了近13%,达到388亿美元,这是五年来首次实现两位数的同比增长。随着增长加快,变化也随之而来。尽管三家供应商 – 甲骨文,微软和IBM–在2011年占据了DBMS收入的84%,但在2017年,他们仅占据了71%的市场份额,只有微软(占18%)超过了市场的增长。

云的采用正在改变现有格局

超过73%的DBMS收入增长归功于两家供应商:AWS和微软,它们也是两家领先的云平台供应商。2017年亚马逊增长了113%,连续第二年增长了一倍多,并取代SAP成为第四大供应商,此前一年超过了Teradata。在过去十年中,甲骨文的份额从44%下降到37%,而IBM的份额从20%下降到13%。AWS有望在2018年获得DBMS收入第三名。阿里巴巴和谷歌是前15名中增长第二和第三的供应商。中国云供应商(如阿里云和腾讯)的竞争正在加剧,特别是在北美以外。

云推动了新的部署机会

Gartner预测显示,未来五年DBPaaS收入将增长两倍,2017年至2022年的复合年增长率(CAGR)为31%。随着IBM、Microsoft、Oracle和SAP的进入,DBPaaS的可用性急剧增加。相信DBPaaS现在吸引了CIO、CTO,数据库管理员和应用程序开发经理的兴趣,无论是否希望在云中定位生产应用程序。

这些变化似乎正在减缓市场上较小的供应商的增长。最大的四个参与者Couchbase、Datastax、MarkLogic和MongoDB)为代表的非关联DBMS已经从市场总收入的0.2%增长到仅约1%(4亿美元。相比之下,Hadoop供应商(AWS,Cloudera,Hortonworks和MapR)约占12亿美元,其中亚马逊EMR贡献了超过5.3亿美元。在这一组中,2017年只有MongoDB增长了50%以上。一般来说,非关系型DBMS在某些情况下已证明其有用性,但它们作为能够提供一致SLA的通用DBMS的适用性仍然是一个悬而未决的问题。

开源运动影响巨大

特别是Apache Hadoop,已经对市场产生了重大影响,但开源产品通常收入很少,这使得它们的影响不易于量化。在我们对商业DBMS客户的调查中,对于这个魔力象限,21%的组织表示他们允许在没有商业支持(即免费)的情况下部署开源DBMS,36%表示他们没有政策。可以假设许多开源部署是以付费产品(开源或非开源)为代价的。采用的另一个障碍是一些较新平台(尤其是Hadoop)的复杂性没有降低。鉴于技能的匮乏,这促使许多组织寻找替代方案。

供应商需要大力投资才能跟上步伐

几家新的供应商已经成为公开上市交易的公司,让财务处在市场风险之中。对于一些人来说,营销正在增加销售成本,但利润尚未实现,研发支出无法跟上整体市场的步伐,这种情况不可持续。在整体市场中的一种策略是对Oracle客户更积极的追求。现在有五家供应商提供PL / SQL兼容性:EnterpriseDB、IBM(Db2)、MariaDB、TmaxSoft(Tibero)和Transwarp。此外,云平台提供商正在积极推广其架构和数据库迁移实用程序,以便在迁移到云时捕获工作负载,而Oracle是关键的但不是唯一的目标源。

为了产生额外的收入,大型和小型供应商正在将其产品组合扩展到相邻领域,例如数据准备工具、数据集成、数据目录、元数据管理和ML应用程序。但挑战在哪儿呢?专家以及其他类别的供应商正在做同样的事情。其中一些供应商在财务上稳定,技术基础也较好。

利基玩家机会将被“边缘化”

最后一个重要趋势是OPDBMS和DMSA市场向两组用例的单个DBMS转变。将一个供应商的产品用于OPDBMS和DMSA需求变得越来越可行。虽然仍然需要最佳解决方案,但从成本和技能的角度来看,单一供应商的优势多次超过“最佳匹配”的好处。Gartner在2017年就已经进行讨论,这一趋势将在未来几年中增长,将只满足一个需求的供应商转变成利基玩家(雷锋网注:利基玩家指的是niche players),并将其机会边缘化,综合能力突出者更吃香。

数据部分Via:Gartner 2108数据库魔力象限报告

相关阅读

-

叫板微软亚马逊,阿里云业务进军美国市场

阿里巴巴日前宣布,其阿里云业务将进军美国云计算市场,同微软、谷歌以及亚马逊在云计算领域展开竞争。 阿里巴巴目前在华尔街的估值接近1700亿美元,在去年,阿里巴巴云业务达到了5800万美元的利润,虽仅占...

查看全文 -

阿里巴巴2019财年Q2营收突破850亿 云计算、金融科技助阵“核心电商”

在全球经济不确定性增加的背景下,阿里巴巴的每季度收入增速(50%以上)仍然超过包括FAANG组合在内的全球互联网同行(Facebook、亚马逊、苹果、Netflix与谷歌),无疑,这是给中国企业吃下的“定心丸”。 雷锋...

查看全文 -

YunOS的另类市场:补位Android成为山寨厂商救星

如果用一个词来形容有“中国电子第一街”之称的深圳华强北电子市场,非“传奇”二字莫属。曾几何时,凭借低价以及独具创意的外观和功能,华强北的山寨机横扫全国:香烟手机、法拉利手机、足球手机、猪头手机等等...

查看全文 -

设计让生活更美好 你所看不到的YunOS背后的故事

对于许多人来说,工业设计师总有些些许神秘的色彩,并且常常与强迫症、完美主义者这样的词汇联系在一起。在外人眼中,他们站在时尚与科技前沿,有着敏锐的观察力,或光鲜亮丽或特立独行。然而在这群人光环的...

查看全文

您好!请登录